Por qué Estados Unidos podría perderse un gran momento en la revolución fintech de la India

Hay un viejo tropo en Occidente que la India es como los trenes indios: exótico, tambaleante y lento.

Pero los tropos pueden ser malos como una estrategia de negocios, y este tropo está causando que las compañías estadounidenses pierdan oportunidades de usar látigos indios y oportunidades de un billón de dólares.

En este artículo, me centraré en Fintech, que está saltando de una forma en que la banca tradicional nunca podría. Morgan Stanley espera que la penetración de pagos digitales de la India aumente del 5 por ciento al 20 por ciento y que el mercado del comercio electrónico llegue a $ 200 mil millones, con 475 millones de compradores de comercio electrónico, sumando un PIB de $ 6 billones, todo para 2027.

Al igual que la revolución de la movilidad de la India. La mayoría de los indios pasó de tener cero conectividad a estar en el Internet móvil sin siquiera ver una PC o incluso un teléfono fijo. India ahora tiene 800 millones de usuarios de teléfonos móviles con 430 millones con conectividad a Internet. Según Morgan Stanley , se espera que la cantidad de usuarios de Internet crezca a 915 millones para el año 2027.

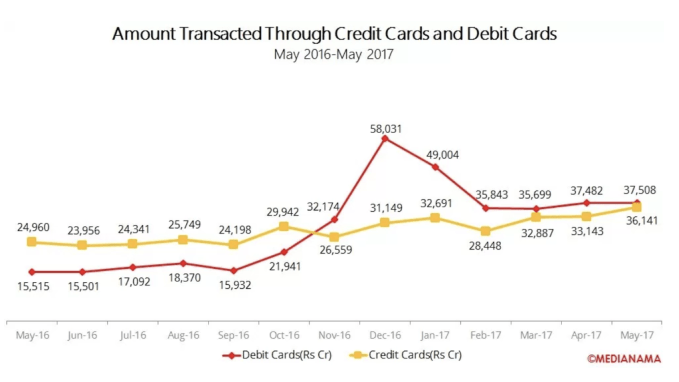

El mismo salto se está desarrollando en los pagos. Si bien Internet cambió la forma en que los indios se comunican, leen las noticias y se divierten, no cambió la forma en que realizan sus transacciones. Como muestra este gráfico, el número de tarjetas de crédito y débito en India ha crecido solo de forma incremental. Incluso las iniciativas descendentes del gobierno, como la controvertida decisión de desmonetización, lucharon para reducir la dependencia del efectivo .

El uso de la tarjeta de débito se incrementó en noviembre y diciembre de 2016 luego de la desmonetización. Pero parece que vuelve a los niveles por debajo de las transacciones con tarjeta de crédito.

¿Qué tiene esto que ver con América? ¿Y a quién podría salirle la victoria a los grandes de Estados Unidos?

China. Porque China ya ha abordado los dos mayores obstáculos para los pagos digitales: construir infraestructura y cambiar el comportamiento del consumidor en su patio trasero y patio trasero. Al desarrollar un ecosistema rico con fuertes efectos de red, WeChat se ha convertido en el sistema operativo de China. Alipay ha hecho lo mismo con los pagos comerciales. En 2016, los pagos digitales de China ya eran 50 veces más estadounidenses. Alibaba y Tencent entienden los ecosistemas mejor que nadie en el mundo, incluidas las empresas estadounidenses.

Y ahora China está demostrando valentía para capitalizar una nueva generación de infraestructura de pagos y la paciencia para ganarse los corazones y las mentes de los consumidores indios.

¿Dónde está América en todo esto?

La infraestructura de pagos de India está en llamas. Las cuentas bancarias son los componentes básicos de la inclusión financiera, y en solo tres años, se han agregado 285 millones de cuentas bancarias a través del programa JAM. UPI, o United Payments Interface, también ha madurado. UPI permite a cualquier indio con un número de móvil vinculado a una cuenta bancaria enviar y recibir dinero al instante. Administrado por el NPCI (una organización sin fines de lucro), también tiene API que permiten que cualquier aplicación incorpore fácilmente pagos instantáneos. Las empresas tecnológicas como Google y Flipkart ya tienen aplicaciones de pago basadas en UPI en Tez y PhonePe. Los principales bancos indios también han agregado UPI a sus aplicaciones. WhatsApp también tiene planes de lanzarlo a sus usuarios indios.

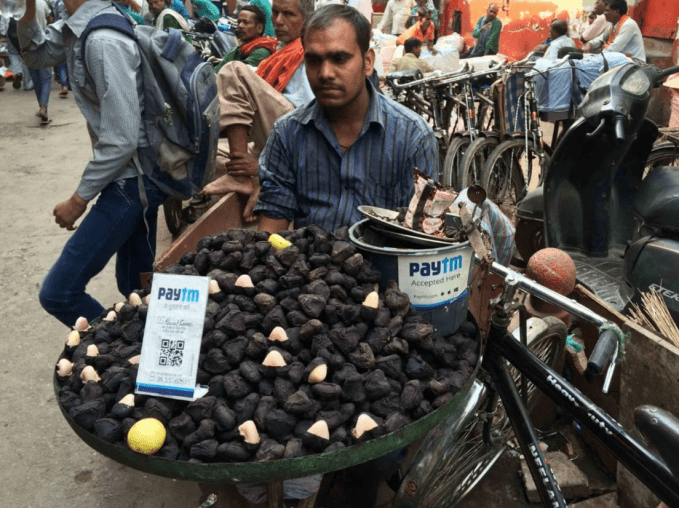

La infraestructura de pagos significa poco sin experiencias accesibles. Una nueva generación de aplicaciones de monedero móvil está resolviendo ese problema. PayTM es el largest con 200 millones de usuarios. PhonePe también tiene funcionalidad de billetera. Con estas aplicaciones, los usuarios pueden conectar sus cuentas bancarias o tarjetas de débito para transferir fondos a la billetera y utilizarlos para pagos de igual a igual, realizar transacciones con pequeñas empresas o comprar minutos de teléfonos celulares. PayTM incursionó seriamente después de la desmonetización, y los vendedores ambulantes, las niñeras y los conductores también lo aceptaron.

Alibaba es el mayor accionista individual en One97 Communications, la compañía matriz de PayTM, con una inversión de más de $ 1.2 mil millones. Alibaba no solo está buscando un retorno de la inversión de escala de riesgo. Esta es una asociación estratégica diferente a cualquier otra vista en India. Han declarado públicamente que ven a PayTM como un socio local con quien compartirán su experiencia en comercio electrónico y pagos. También existen fuertes similitudes entre las estrategias de ambas compañías, con el enfoque de poseer pagos para poseer al consumidor. Alibaba quiere llegar a los 2.000 millones de usuarios para 2036. No están llegando sin una cuota de mercado significativa en India.

El segundo problema difícil es cambiar la psicología del consumidor. Los consumidores indios son conscientes del valor. Desconfían de los nuevos productos y requieren una prueba social significativa antes de probarlos. También existe un alto nivel de confianza que los productos deben superar antes de poder adoptar un producto. Y enfrentémoslo. Comprender los pagos digitales es difícil de entender para la mayoría de nosotros. Esto explica los bajos números de uso de la tarjeta de débito. La mayoría de las personas ni siquiera confían en las tarjetas de débito, ¡a pesar de que son emitidas por un banco en el que confían!

China ha resuelto este problema de manera diferente que las empresas estadounidenses.

China está mirando más allá de los 60-100 millones de indios prósperos y las tiendas minoristas que usan tarjetas de crédito. Tampoco se dejan engañar por los menos adinerados 300-500 consumidores de la “India central” que no usan realmente las tarjetas de débito ni confían en los pagos digitales. Se dirigen a estos consumidores estudiando e invirtiendo en el lugar donde están gastando su tiempo.

Tencent ya tiene mil millones de usuarios en China que usan sus productos todos los días para pedir comida, comprar boletos, jugar juegos y cientos de otras actividades. Tencent está invirtiendo en industrias adyacentes. Por lo tanto, han participado en una ronda de $ 1.1 mil millones para Ola, la compañía de viajes compartidos más grande de la India, y una ronda de $ 1.4 mil millones para Flipkart, la mayor empresa de comercio electrónico.

¿Dónde está América en todo esto? Las empresas estadounidenses aún ven en gran medida al sector financiero indio como algo pesado y se centran en los consumidores ricos de las ciudades, en comparación con todo el país.

Hasta ahora, la inversión estadounidense en el espacio de pagos en auge de la India ha sido insignificante para los estándares chinos. La única compañía con piel en el juego es Amazon. Han comprometido $ 5 mil millones de dólares a India y están comprando participaciones en minoristas indios. Pero no estamos viendo el mismo nivel de inversión estratégica y asociaciones con compañías locales.

A pesar de los profundos lazos económicos y militares entre los EE. UU. Y la India, en este momento China ha robado una marcha por delante de Estados Unidos en la inversión en la frontera fintech india. Existe un riesgo real de que las empresas estadounidenses se queden atrás.

Contact Information:

Pranav Deshpande

Tags:

, Wire, Artificial Intelligence Newswire, United States, Spanish

Keywords: afds, afdsafds