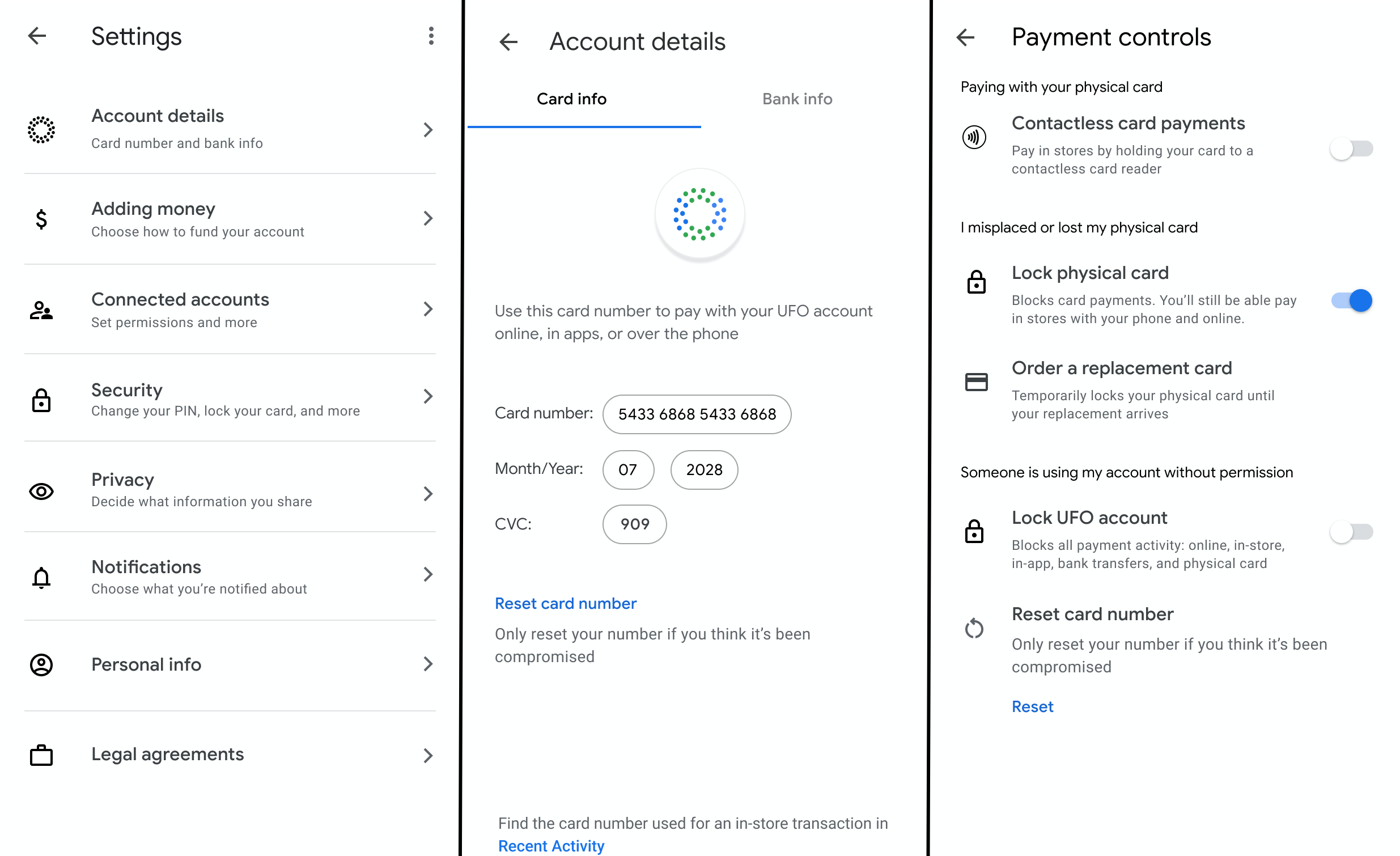

¿Pagarías con una “Tarjetade Google”? TechCrunch ha obtenido imágenes que muestran que Google está desarrollando sus propias tarjetas de débito físicas y virtuales. La tarjeta de Google y la cuenta de cheques asociada permitirán a los usuarios comprar cosas con una tarjeta, teléfono móvil o en línea. Se conecta a una aplicación de Google con nuevas funciones que permiten a los usuarios supervisar fácilmente las compras, comprobar su saldo o bloquear su cuenta. La tarjeta será de marca compartida con diferentes socios bancarios, incluyendo CITI y Stanford Federal Credit Union.

Una fuente proporcionó a TechCrunch las imágenes que se ven aquí, así como la prueba de que venían de Google. Otra fuente confirmó que Google ha trabajado recientemente en una tarjeta de pago que su equipo espera que se convierta en la base de su aplicación Google Pay, y le ayudan a rivalizar con Apple Pay y la tarjeta apple. Actualmente, Google Pay solo permite pagos en línea y punto a punto conectando una tarjeta de pago emitida tradicionalmente. Una “tarjeta de pago de Google” ampliaría enormemente los casos de uso de la aplicación, y el potencial de Google como un gigante fintech.

¿Google, la empresa de servicios financieros?

Al crear una tarjeta de débito inteligente, Google tiene la oportunidad de desbloquear nuevas fuentes de ingresos y datos. Podría cobrar tasas de intercambio por compras realizadas con la tarjeta u otras tarifas de cuenta corriente, y luego dividirlas con sus socios bancarios. En función de sus decisiones de privacidad, Google podría utilizar los datos de transacciones sobre lo que compran las personas para mejorar la medición de las campañas publicitarias o incluso la segmentación. Las marcas podrían estar dispuestas a comprar más anuncios de Google si el gigante tecnológico puede demostrar que impulsan un aumento de ventas.

Las implicaciones a largo plazo son aún mayores. Mientras que una vez que la broma de la industria fue que cada aplicación finalmente se convierte en una aplicación de mensajería, más recientemente ha sido que cada empresa de tecnología finalmente se convierte en una empresa de servicios financieros. Una tarjeta de débito inteligente y cuentas de cheques podrían allanar el camino para que Google ofrezca servicios bancarios, de corretaje bursátil, asesoramiento financiero o robo-asesoramiento, contabilidad, seguros o préstamos.

Créditos de imagen: jossnatu / Getty Images

El amplio acceso de Google a los datos podría permitirle gestionar con mayor precisión el riesgo que las instituciones financieras tradicionales. Su profunda conexión con los consumidores a través de aplicaciones, anuncios, búsqueda y el sistema operativo Android le da amplias maneras de promover e integrar los servicios financieros. Con la caída de COVID-19 tomando forma, los productos financieros de alto margen podrían ayudar a Google a desarrollar oportunidades de ingresos eficientes y aumentar su precio de las acciones.

Cuando TechCrunch pidió confirmación a Google, no cuestionó nuestras conclusiones o afirmaciones. La compañía nos ofreció una declaración que proporcionó a los periodistas después de una historia de noviembre, en la que Google le dijo a Peter Rudegeair y Liz Hoffman de The Wall Street Journal que estaba experimentando en el espacio de la cuenta corriente. TechCrunch es el primero en informar de los planes de tarjetas de débito de Google:

Estamos explorando cómo podemos asociarnos con bancos y cooperativas de crédito en Los EE. UU. para ofrecer cuentas de cheques inteligentes a través de Google Pay, ayudando a sus clientes a beneficiarse de información útil y herramientas de presupuesto, mientras que mantiene su dinero en una cuenta asegurada por la FDIC o NCUA. Nuestros socios principales hoy son Citi y Stanford Federal Credit Union, y esperamos compartir más detalles en los próximos meses.

Por ahora, la estrategia de Google es permitir que los bancos asociados y las cooperativas de crédito proporcionen la infraestructura financiera subyacente y naveguen por la regulación mientras construye interfaces más inteligentes y experiencias de usuario. Es previsible que un día Google pueda cortar los bancos y tomar todo el botín por sí mismo. Google lanzó una tarjeta de débito Wallet en 2013 como una extensión de su antigua aplicación de pago Google Wallet, pero cerró la tarjeta en 2016. Dada la inclinación de Google por cambiar el nombre o el cierre y luego revivir los productos, la creación de una nueva tarjeta de débito se siente en la marca.

Con personas de todo el mundo de repente más preocupadas por sus finanzas en medio del desastre económico del coronavirus, una tarjeta de débito con más transparencia y controles podría ser atractiva.

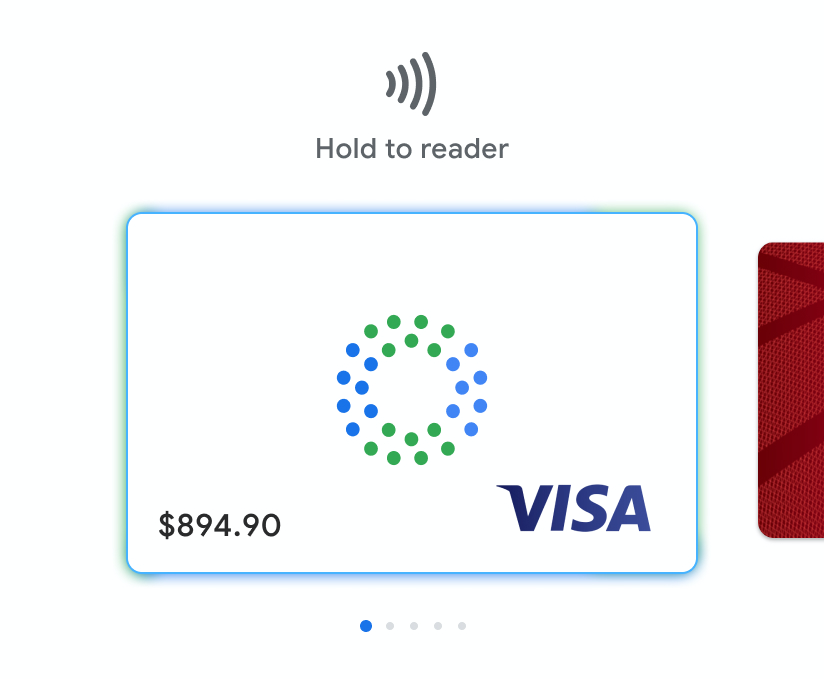

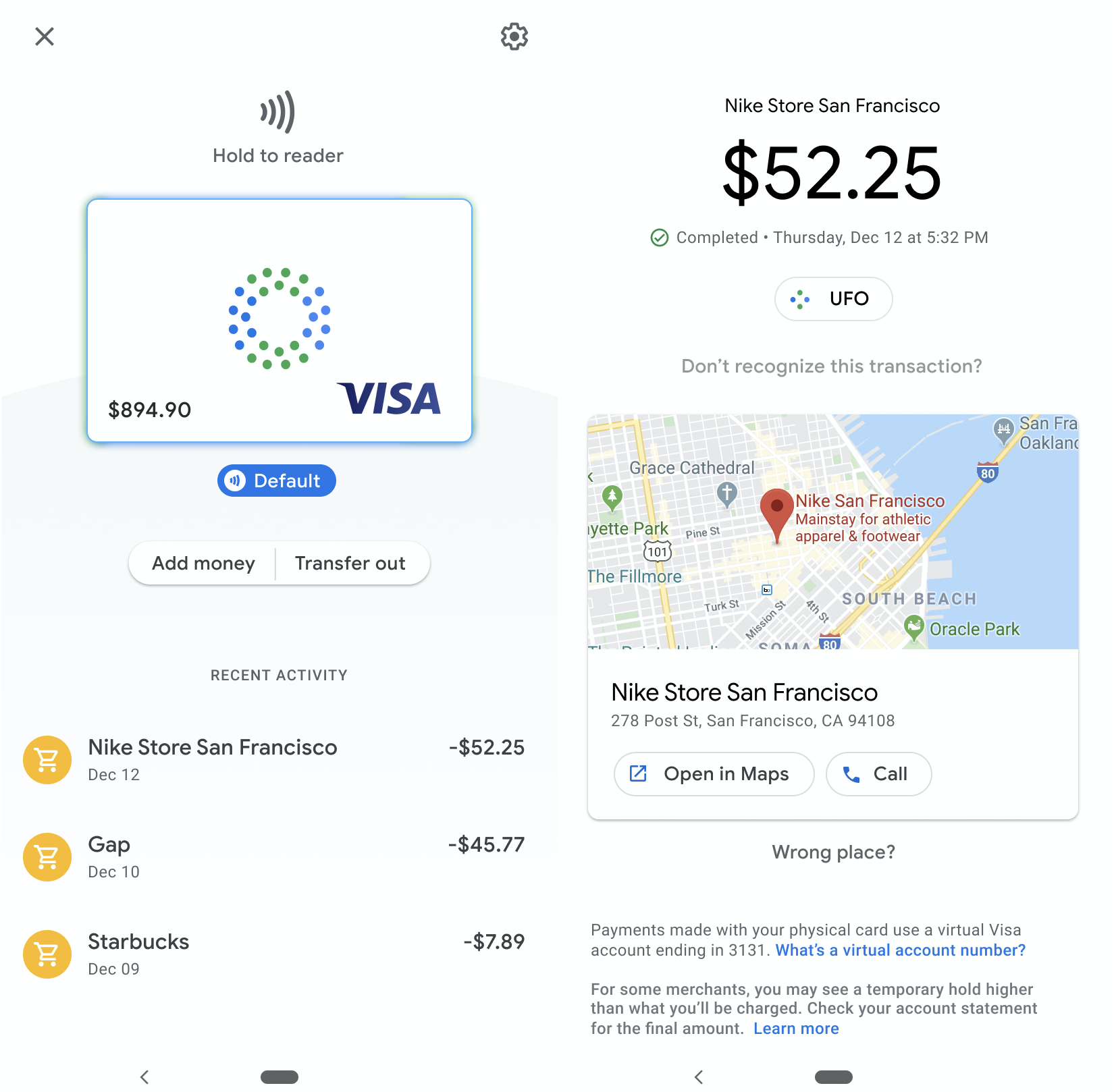

Primero mira la tarjeta de Google

Los productos bancarios tradicionales pueden ser torpes, a menudo requieren comunicación telefónica con el servicio de atención al cliente o tamizados a través de sitios web desordenados para abordar problemas de seguridad. Google espera hacer que la gestión financiera sea tan intuitiva como sus aplicaciones de correo electrónico y mapas. Los diseños de tarjetas y aplicaciones que se muestran aquí no son definitivos, y no está claro cuándo se puede iniciar la tarjeta de débito de Google. Pero echemos un vistazo a lo que estos materiales internos de Google revelan sobre sus ambiciones para su instrumento de pago.

La tarjeta de débito de Google será de marca compartida con Google