Un aumento significativo de las entregas de nuevas aeronaves, seguido de la producción en el montaje de equipos industriales y automotrices, seguirá impulsando la demanda de fabricación aditiva durante el período de previsión (2019 – 2029). Un nuevo estudio de Persistence Market Research (PMR) sugiere que la demanda mundial de fabricación aditiva representaría un crecimiento de los ingresos en casi el 21% durante el período de proyección.

Impulsado por la creciente demanda de productos de fabricación aditiva en las industrias médica, automotriz y electrónica de consumo, el mercado mundial de fabricación aditiva también obtendrá un impulso prominente de la industria aeroespacial y de defensa.

Para mantenerse “por delante” de sus competidores, solicite una muestra de https://www.persistencemarketresearch.com/samples/11254

Key Takeaways – Mercado de Fabricación Aditiva

La sinergia entre el Internet de las cosas (IoT) y la fabricación aditiva para alcanzar las dimensiones Nano, apuntando a su aplicación en dispositivos electrónicos e imprimiendo rollos de células solares en forma de hojas, son oportunidades clave para la adopción de la fabricación aditiva en la industria electrónica.

Las industrias clave a la vanguardia del uso de la fabricación aditiva son la aeroespacial, los equipos industriales, la medicina y la automoción. Sin embargo, también hay oportunidades emergentes en diversas industrias como la construcción, los bienes de consumo y las energías renovables.

La técnica de fusión de lecho en polvo es muy preferida a otras técnicas de contraparte, dada su eficiencia superior en aplicaciones aeroespaciales y automotrices.

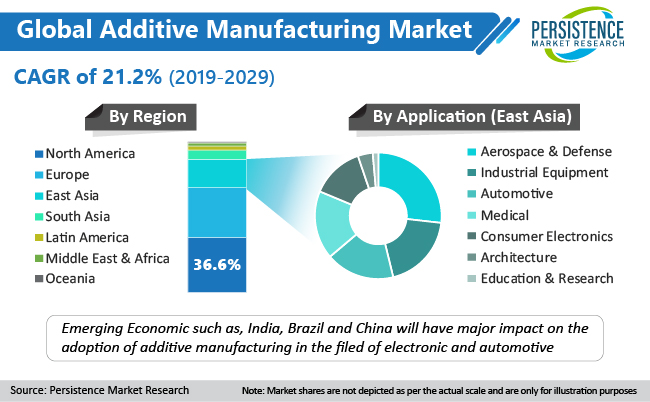

Se proyecta que Asia Oriental será un mercado regional prominente para la fabricación aditiva, además de los crecientes productos aeroespaciales y de defensa, automotriz y electrónica, especialmente en China. Además, se prevé que el aumento de la inversión del gobierno en proyectos de defensa en la India amplificaría la demanda de fabricación aditiva.

La fabricación aditiva proporciona capacidad de producción in situ, lo que se traduce en la reducción del tiempo de entrega y el costo de suministro, incluyendo transporte, costo de proveedores, inventario y otros costos varios para los usuarios finales. Es probable que este factor influya en la demanda de fabricación aditiva durante el período de previsión.

Se espera que la industria electrónica sea testigo de la oportunidad de producir productos electrónicos a través de la fabricación aditiva, como células solares, placas de circuitos electrónicos, conductores, resistencias, tintas dieléctricas y semiconductoras que se pueden procesar para crear componentes avanzados, que impulsan aún más el mercado de fabricación aditiva.

El ancho de banda de la fabricación aditiva aumentará con respecto a la escala y la precisión del producto terminado. Además, se espera que sea de rápido crecimiento y de una solución rentable para el proceso de producción de próxima generación. Además, ha habido una inclinación notablemente creciente de las industrias hacia la tecnología de fabricación aditiva, ya que tiende a reducir los pedidos de troncos traseros.

Solicitar informe Methodology@ https://www.persistencemarketresearch.com/methodology/11254

La estructura de la competencia permanecerá fragmentada

El mercado mundial de la fabricación aditiva está fragmentado debido a la presencia de un gran número de fabricantes internacionales y nacionales. Además, numerosos fabricantes ofrecen productos idénticos. Proporcionar desarrollos de productos y servicios postventa será el imperativo ganador clave de los participantes en el mercado. Se proyecta que los principales actores del mercado basados en mercados emergentes amplian sus operaciones comerciales y aumentarán la adición de valor en sus ofertas de productos a través de la racionalización de sus carteras existentes. Algunos de los participantes clave que han sido cubiertos en el informe del mercado de fabricación aditiva de PMR incluyen

Renishaw plc.

Materialise

Wipro Limited

ANSYS, Inc.

Siemens Industry Software Inc.

Evonik

Stratasys Ltd.

Xerox Corporation

General Electric

AMFG

Optomec

American Additive Manufacturing LLC

Para